被相続人の財産状況の調査に時間がかかるため、期限内に相続放棄の判断が難しい場合には、相続放棄の期限を伸長する手続きをおこないます。

期限を伸長するかどうか、伸長する場合の期間は、裁判所の判断となります。

家庭裁判所に相続放棄手続きをとり、その申し出が受理されると「初めから相続人ではなかった」ことになります。 亡くなられた親族(被相続人)の相続関係から離脱します。

| ①単純承認 | 被相続人の地位、権利、義務を受け継ぐ |

|---|---|

| ②相続放棄 | 被相続人の地位、権利、義務を受け継がない |

| ③限定承認 | 被相続人から受け継いだ財産の限度で債務を負担する |

被相続人が亡くなった時、相続人は① 単純承認(被相続人の地位、権利、義務を受け継ぐ)、② 相続放棄(被相続人の地位、権利、義務を受け継がない)、③ 限定承認(被相続人から受け継いだ財産の限度で債務を負担する)のいずれかを選択することができます。

仏壇やお墓などの「祭祀財産(さいしざいさん)」は遺産分割の対象ではなく、祭祀承継者に引き継がれます(民法第897条)。祭祀承継者は、①被相続人の指定(遺言)、②慣習、③家庭裁判所の審判、の順で決まります。ただ、相続人全員が合意すれば遺産分割手続で祭祀承継者を決めることもできます。

また、家庭裁判所が相続放棄を受理したされた時に、農地などの相続財産を現に占有している場合には、他の相続人または相続財産清算人に引き渡すまでの間、保存義務があります(民法第940条)。

保存義務とは、財産を滅失させたり損傷させたりしないようにする義務です。

なお「現に占有している」場合とは、直接財産を管理している場合だけでなく、相続財産を貸し出して他人に占有をさせる場合(賃貸借契約など)といった直接占有、間接占有のいずれも含みます。

そのため相続放棄をした時点で、相続財産を占有していない場合には、保存義務を負うことはありません。

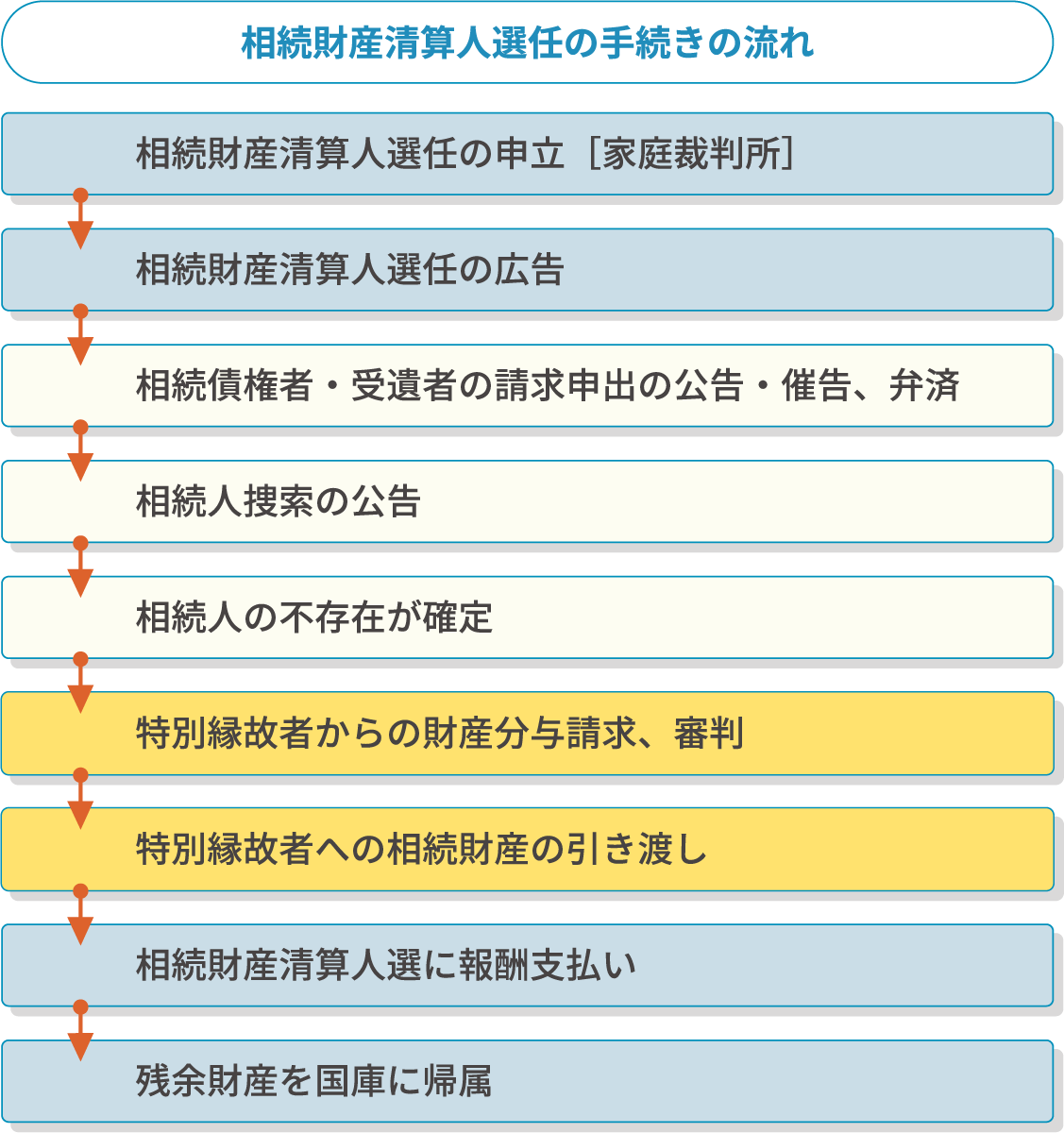

相続財産清算人とは、相続人がいるか不明、相続人全員が相続放棄をして相続人が不在となった場合に、相続財産の管理や処分をする人です。家庭裁判所に申立て、選任された相続財産清算人に引継ぎをします。

なお、相続財産清算人と似た制度の「相続財産管理人」は、相続財産の管理のみをおこないます。

ただ、現行の「相続財産清算人」制度は、2023年4月1日の民法改正までは「相続財産管理人」という名称でした。

民法改正により、権限や名称が変更になっています。

まとめると次のとおりです。

| 権限 | 相続財産の管理・精算 | 相続財産の管理のみ |

|---|---|---|

| 民法改正前 | 相続財産管理人 | - |

| 民法改正後[令和5年4月1日] | 相続財産精算人 | 相続財産管理人 |

選任された相続財産清算人に相続財産を引き継ぐことで、相続放棄しても残っていた保存義務からも解放されます。

相続放棄は次の場面で利用されることがあります。

複数の相続人から特定の相続人に相続権を集中させたい場合、相続放棄以外に「相続分の譲渡」による方法もあります。その際、「相続分譲渡証明書」のように、書面作成をおこなうことが一般的です。

相続放棄できるのは、原則として「相続人」です。

被相続人の「配偶者」は常に相続人となります。

配偶者以外は、【第一順位】子、【第二順位】直系尊属(父母、祖父母、曾祖父母など)、【第三順位】兄弟姉妹の相続順位で法定相続人となります。

先順位の相続人がいない場合、次順位へと相続権が移ります。

被相続人の子が死亡しているものの、その子や孫(被相続人にとっての孫、ひ孫)がいる場合、「代襲相続(だいしゅうそうぞく)」といって相続を受け継ぐことができます。

被相続人の子の子(被相続人の孫)が死亡している場合の代襲相続を「再代襲」と言います。

なお、相続放棄をした人の子は代襲相続しません。

そのため、被相続人の子が相続放棄をすると、次順位の被相続人の親・祖父母等の直系尊属が相続人になります。

被相続人の「配偶者」と未成年の「子」が共同相続人となる場合、親である配偶者が遺産を多く取得すると、子どもの取り分は少なくなります。この関係を利益相反の関係と言います。

通常、親は未成年の子の法定代理人になります。

しかし、利益相反の関係にある場合に、親は子の法定代理人となることはできません。

具体的な例として、夫が死亡し妻と未成年の子が相続人となるような場合、妻(母親)は子に代わって相続放棄をすることも、遺産分割をおこなうことできません。

有効な法律行為を行えない未成年である子供の為に、家庭裁判所で特別代理人を選任手続きが必要になります。

相続放棄は、自己のために相続の開始があったことを知ったときから3か月以内に、家庭裁判所に手続きを行う必要があります。被相続人の死亡日からカウントが始まるのではなく、被相続人の死亡を知った時が起算点になります。

この「3か月」の期間を「熟慮期間(じゅくりょきかん)」と言います。

資産を超える負債がどの程度あるか不明で、財産調査に時間がかかるため熟慮期間中に相続放棄の判断ができない場合などには熟慮期間内に「相続放棄の期間伸長の申立て」をすることで、期限を伸ばすことができます。

どれくらい熟慮期間が伸長されるかは裁判官の判断となります。

また、伸長期限内に何度でもこの伸長申立てをすることは可能です。

なお、相続が発生していない段階、つまり生前に予め相続放棄手続きをおこなうことはできません。

被相続人の最後の住所地を管轄する家庭裁判所に申立てます。

なお、申立ては窓口に持参しておこなうだけでなく、郵送でも可能です。

基本、申立てをする申述人ひとりあたり「収入印紙800円」が必要になります。

また、申立て時に連絡用の郵便切手(郵券)を裁判所へ納めます。

予納する郵券の券種や枚数は、各家庭裁判所で指定されています。

予め管轄裁判所に確認をしておきます。おおよそ郵券1000円未満であることが多いです。

なお、申立書には次項目で説明する書類・資料が必要になります。

そのため申立必要書類の取得費用がかかります。

申立書に添付が必要な書類・資料は下記の通りです。

| 書類名 | 取得先 | 内容・取得方法 |

|---|---|---|

| 相続放棄の申述書 | 家庭裁判所 |

家庭裁判所公式ホームページでは書式をダウンロードにより取得できます。また記入例も確認できます。 参照リンク 裁判所手続案内「相続の放棄の申述」 |

| 住民票(除票) | 市区町村役所 |

裁判所が管轄の有無等を確認するため、被相続人の住民票(除票)又は戸籍の附票が必要です。

住民票は住所のある役所で取寄せます(自治体ごとに交付手数料は異なります)。 戸籍附票は本籍地のある役所で取りつけます。 |

| 戸籍謄本 (全部事項証明証) |

市区町村役所 | 相続放棄をする申述人の戸籍謄本(全国統一450円)。 |

上記以外に、申述する人の立場が、配偶者、子、子の代襲者、直系尊属、兄弟姉妹などによって追加で書類提出が必要です。例えば、被相続人の出生から死亡までのすべての除籍謄本、改正原戸籍等の提出が求められることがあります。

参照リンク 裁判所手続案内「相続の放棄の申述」

相続放棄の期限は、自身に相続が発生したことを知ってから原則3か月以内です。

昨今、個人情報保護の観点や郵便事情により、戸籍・住民票の取得や、被相続人名義の預貯金口座の照会などに時間がかかるケースが多くなっています。

そのため、効率よく行動することが重要になります。

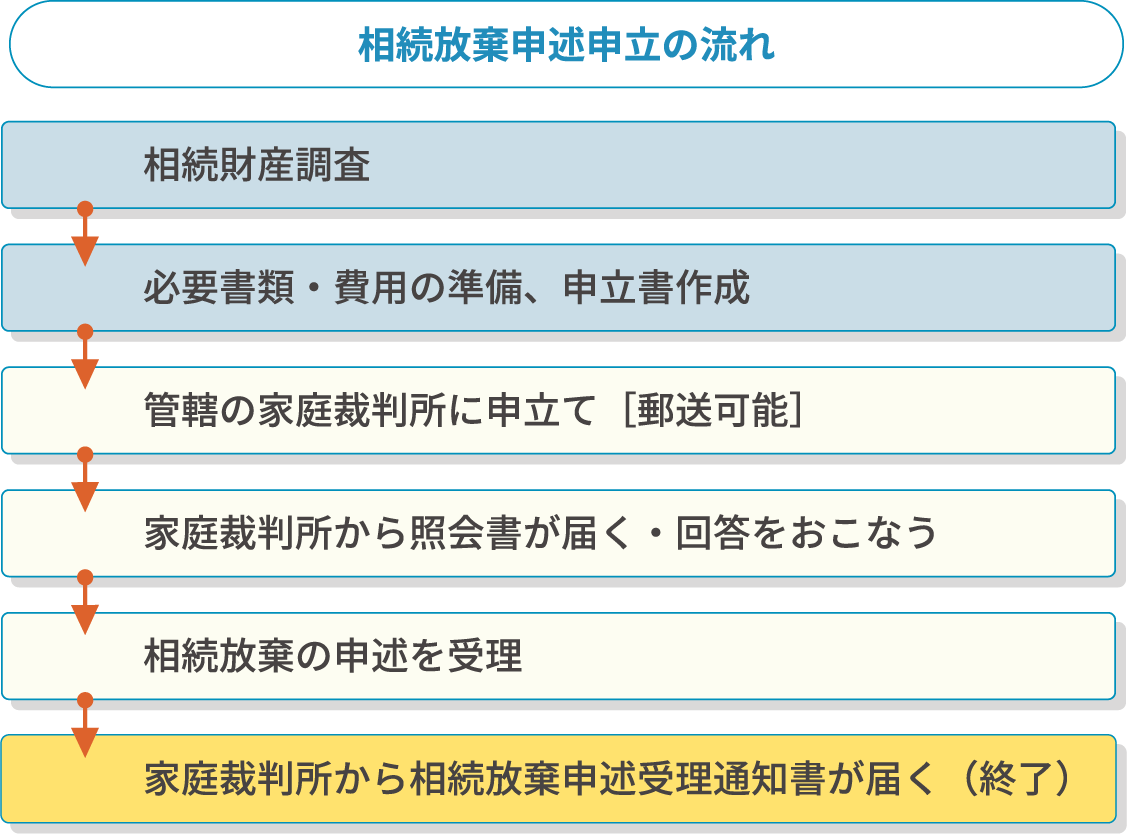

資産と負債のどちらが多いかを確認するため、基本的に被相続人の財産調査をおこないます。

相続放棄を決意している場合には、特に相続調査を行わず申立て準備に移ります。

相続財産調査は現金、預貯金、証券、リゾート・ゴルフ会員権、不動産(土地・建物)などの資産だけでなく、銀行からの借り入れなどがないかを確認します。

ただ、相続人として照会手続きをおこなうにあたり、被相続人との相続関係を証明するための戸籍等の収集もおこないます。

負債超過の場合、借金等を相続し返済義務を負うことになります。一般的に、相続放棄が良いケースと言えます。

管轄の家庭裁判所に、申立書、必要書類などを窓口に直接持参、あるいは郵送にて提出します。

なお、必要書類の戸籍謄本等で申述前に入手不可能な場合は、申述後に追完することも可能です。

また、裁判所は必要に応じて追加書類の提出や不備の修正を求められることがあります。こうした際には放置せず速やかに対応するようにしましょう。

家庭裁判所から、申述人のもとへ照会書が届きます。

第三者による勝手な相続放棄ではないかなど事情を伺う内容となっています。

家庭裁判所で審理され、相続放棄の申し出が受理されると「相続放棄受理通知書」が届きます。

これと似たものに「相続放棄受理証明書」があります。

受理通知書は再発行や複数枚の交付を受けることができません。

そのため、第三者から相続放棄を証明する「原本」を求められた場合には、この受理証明書を提出します。なお、この証明書は1枚150円の交付手数料がかかります。

被相続人の債権者から、借金の返済を求められるような場面で証明書を提示することがあります。

相続人全員が相続権を放棄した場合、利害関係者等による申立てにより家庭裁判所から相続財産清算人が選任されることがあります。

相続財産清算人は、相続人の調査をし、被相続人の債権者に対して債務を支払い(弁済)、特別縁故者への財産分与などをして清算をおこない、残った相続財産は国(国庫)に帰属させます。

相続放棄ができないケースがあります。

被相続人について相続をすることを認めることを「単純承認」と言います。

法律上、単純承認したものとみなされる行為があります。

故人の預貯金を解約し消費する、不動産を売却処分する、債務の弁済(返済)をおこなう、相続財産を隠し取り込んでいるにもかかわらず相続放棄をおこなった場合には、単純承認があったことを理由に相続放棄は認められません。

被相続人の相続があったことを知り、債務超過(資産より負債が多い)の可能性が高い場合にはすぐに今後の対応を弁護士に相談されることをおすすめします。

相続放棄を行った場合でも、受け取ることができるものがあります。

被相続人が「契約者(保険支払者)」であり、「被保険者(保険の対象になっている人)」となっている場合で、死亡保険金の「受取人」が相続放棄をした人を指定している時には、その保険金を受け取ることが可能です。

但し、この死亡保険金の受け取りにあたり2つの注意点があります。

税制上の「みなし相続財産」として課税対象になります。

相続放棄をした場合、生命保険金、死亡退職金の非課税枠を利用できません。

生命保険金、死亡退職金の非課税枠(控除の限度額)があります。

例えば、生命保険金が2000万円、相続人が2名の場合を考えます。

つまり、生命保険金1000万円が相続税の計算対象となります。

相続税申告の対象になるか心配される方は、税理士に相談しましょう。

なお、相続税の基礎控除額の計算方法は「3000万円+600万円×法定相続人の数」です。

基礎控除を超える場合に相続税申告が必要になります。

相続放棄していない相続人は、相続放棄した相続人を「法定相続人の数」に含めて基礎控除額を計算することができます。ただし、相続税の基礎控除における法定相続人の人数に含むことのできる養子の数には上限があります。

故人が生前に生命保険金を利用して、特定の相続人に遺産を引き継がせようとする場合があります。

法律上、相続人には最低限保障された相続分である「遺留分(いりゅうぶん)」があります。

生命保険金を利用して、本来得られたはずの相続財産を迂回させたケースでトラブルになり裁判に発展した事例もあります(東京高決平成17年10月27日、名古屋高決平成18年3月27日、大阪家堺支審平成18年3月22日など)。

こうした場合に、遺留分侵害が認められるケースもあり、侵害された側は被害を回復でき、遺留分侵害者(侵害している側)は金銭の支払いが発生する可能性があります。

相続放棄は一旦してしまうと撤回することはできません。

また、相続開始から3か月の熟慮期間しかなく、いかに相続財産調査をスムーズにおこない、プラス財産、マイナス財産を把握して、放棄するか慎重に判断をしなければなりません。

自分1人で相続手続きを進めることに不安のある方は、一度当事務所までご相談ください。

どのように相続を進めるべきか、初回無料相談では専門家である弁護士が具体的な解決策をアドバイスいたします。個別の事情に応じた問題点についても回答いたします。

また資料収集、申立書作成から申請手続き代行、相続放棄手続き後の被相続人の債権者からの返済請求への対応などフルサポートもおこなっています。

期限が短いため、相続放棄を検討している方は早めのご依頼をおすすめします。

ぜひお気軽に、電話、LINE、メールなどご都合の良い方法でお問い合せください。

相続は預貯金や株式などの「プラスの財産(資産)」だけでなく、借金といった「マイナスの財産(負債)」も対象になります。そのため、マイナスの財産がプラスの財産より多い場合は、負債を背負ってしまうことになります。

こうした「借金を相続したくない」場合、相続放棄手続きが利用されます。

このほか、疎遠な親族の相続トラブルに巻き込まれないため「相続関係からはずれたい」場合や、自分が活用することも売却することもできない「田舎の不動産を引き継ぎたくない」場合も、相続放棄手続きをとることになります。

家庭裁判所に相続放棄手続きをおこない、その申述(申し出)が受理されると「はじめから相続人ではなかった」ものとして取り扱われることになります。

ただ、相続放棄ができる期間は限られていることや、相続放棄後に一定の行為をすると相続放棄が認められなくなってしまうこともあるため注意が必要です。

古山綜合法律事務所では、こうした相続放棄に関するフルサポートをおこなっています。

相続放棄手続きに必要な、書類の収集、申立書の作成、手続きまでをフルサポートしています。

また、ご事情に応じて、亡くなられたご家族・ごきょうだいの債権者からの返済督促への対応も可能です。

弁護士が債権者の窓口となるため、あなたが直接対応をおこなう必要がなくなり、精神的な負担の大幅な軽減、不安を解消することが期待できます(追加サポート)。

また、相続放棄の期限が間近にせまっている場合、家庭裁判所に対して期限を延ばすための手続き(「相続放棄の期限伸長」の審判申立て)をすみやかにおこないます。(追加サポート)

被相続人の財産状況の調査に時間がかかるため、期限内に相続放棄の判断が難しい場合には、相続放棄の期限を伸長する手続きをおこないます。

期限を伸長するかどうか、伸長する場合の期間は、裁判所の判断となります。

被相続人の相続財産について調査をおこないます。

プラスの財産である預貯金、株式・投資信託、不動産、保険契約のほか、マイナスの財産である借金などについても、関係会社などに対して、照会・開示手続きなどをおこない解明していきます。

金融機関への預貯金口座の照会や取引履歴・残高証明書の発行手続きは、予約したうえで窓口まで数回訪問しなければならない場合があるなど、回答や資料を手に入れるまで時間がかかることも多くなっており、平日に時間をとる必要があることも負担です。

また、借金を調査するための信用情報機関への開示請求などといった手続きについても、馴染みが薄く心理的にも重荷です。

これら手続きを経たうえで開示された資料の内容を検討する必要もあることから、調査の負担は大きいと言えます。

相続放棄は、家庭裁判所に相続放棄の申し出が受理される必要があります。

申出をすれば、必ず受理されるわけではありません。

相続放棄の申述期間を経過している時や、法律上「相続したもの」として取り扱われる行為(単純承認)をしている場合には、相続放棄が認められないことがあります。

弊所にご依頼頂くことで、申立書の作成だけでなく戸籍謄本等の必要書類の収集も代行いたします。

相続放棄の申し出が受理されると「相続放棄申述受理通知書」が家庭裁判所から届きます。

被相続人の借入先である債権者や税金などの滞納がある行政に対して「相続放棄申述受理通知書」の写しを提出することで、返済の義務がないことを示すことができます。これにより、返済の督促は止まります。

なお、相続放棄申述受理証明書と呼ばれる「証明書」の交付を受けることも可能です。

相続放棄の期限は、①被相続人が死亡したことを知り、②ご自身が相続人になったことを知った時から3か月以内です。死亡から3か月後が相続放棄の期限ではありません。まずはご自身だけで判断されず、すぐに当事務所までご相談ください。

手続きや交渉を代行することで、時間的・精神的な負担を大幅に軽減し、適切な解決のためにサポートいたします。

相続放棄だけでなく、相続全般に関する「来所相談(平日・60分)」は初回無料で対応いたします ※。

少しでも不安や疑問が解消できるように、ご事情をしっかりお伺いし、具体的な対応策のご提案、個別のご質問にお答えいたします。

家庭裁判所への相続放棄の申述のフルサポートプランです。

相続放棄が受理されるために必要となる書類収集、申立書作成、裁判所対応までを含んでいます。

なお、被相続人を同一とする相続放棄について、2人目以降は3万3千円/人で対応いたします※。

相続放棄可能な期間内に手続きが難しい場合、家庭裁判所に期限伸長の手続の代行をおこないます。

申立に必要な資料の収集・作成、裁判所への提出や対応を弁護士がおこなうため、安心してお任せいただけます。

被相続人の債権者である役所や金融機関・消費者金融などからの督促に対して、弁護士名で通知書を送付します。

債権者からの問い合わせに弁護士が対応して、あなたへの返済督促をストップします。

初回相談は無料ですが、解決に向けての道すじや解決方法を分かりやすくアドバイスさせていただきます。

無料相談のご予約や、相談に関するご質問などお気軽にお問い合わせください。

電話相談は行っていませんが、来所相談ではご持参いただいた資料やお話を伺いながら、

① 解決方法のアドバイス、②個別のご質問に弁護士がしっかりお答えします。

ぜひご来所の上ご相談ください。